随着互联网基础设施的不断完善和数字化进程的加速,域名作为网络空间的基础资源与关键入口,其产业格局的演变深刻反映了中国互联网发展的脉络。2020年,在政策环境、技术发展与市场需求的共同驱动下,中国互联网域名注册服务市场呈现出市场集中度较高、竞争层次分明的显著特征。

一、 市场结构:高度集中的头部格局

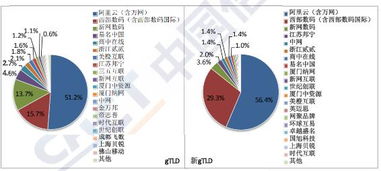

2020年,中国互联网域名注册服务市场延续了近年来市场集中度较高的态势。根据工业和信息化部及中国互联网络信息中心(CNNIC)的相关数据,以阿里云(万网)、腾讯云、新网、西部数码等为代表的头部服务商,凭借其强大的资本实力、品牌影响力、渠道网络以及与其他云服务、企业服务的深度捆绑,占据了国内域名注册市场的主要份额。头部企业通过规模化运营、技术创新和生态整合,形成了较高的市场壁垒,主导着市场的基本走向和价格体系。

二、 竞争维度:从价格战到价值服务的深化

市场的竞争已从早期的粗放式价格竞争,逐步转向多维度的价值竞争。主要体现在:

- 技术与安全:头部厂商持续加大对DNS解析安全、隐私保护、防劫持等技术的投入,提升域名管理的稳定性和安全性。云服务商更将域名与云服务器、SSL证书、CDN等产品深度融合,提供一站式解决方案。

- 服务与生态:竞争焦点扩展到企业级服务,如域名交易、品牌保护、争议解决、备案协助等增值服务。建立围绕域名的企业应用生态成为核心竞争力。

- 新顶级域(New gTLD)市场:在传统的“.cn”、“.com”之外,围绕众多新顶级域名的注册、推广与应用,成为服务商差异化竞争的新战场。

- 渠道与下沉市场:在稳固大型企业和开发者市场的部分服务商通过代理体系深耕中小微企业及个人用户市场,竞争向更广泛的下沉市场延伸。

三、 驱动因素:政策合规与产业数字化

2020年,产业格局的形塑受到以下关键因素影响:

- 强监管与合规要求:工信部对域名注册服务的实名制、备案管理及网络安全要求持续加强,合规成本提升,进一步加速了市场向具备强合规能力的大型服务商集中。

- 产业互联网浪潮:传统产业数字化转型催生了大量的域名需求,企业对于域名关联的建站、营销、品牌保护等综合服务要求更高,推动了服务商向解决方案提供商转型。

- 疫情影响:疫情加速了线上化进程,刺激了电商、在线教育、远程办公等领域的域名注册与相关服务需求,为市场带来了增量空间。

四、 未来展望:集中化下的细分创新

中国互联网域名注册服务市场的集中化趋势预计仍将持续,头部企业的市场主导地位将更加稳固。这并不意味着竞争活力的丧失。在高度集中的市场格局下,竞争将更加侧重于:

- 垂直领域深耕:在金融、教育、电商等特定行业提供更专业、更贴合行业规范的域名与配套服务。

- 技术创新引领:如基于区块链的域名服务、更加智能的域名管理工具、与人工智能结合的品牌监测等。

- 国际化布局:领先的服务商将加速海外资源整合,为中国企业出海提供全球化的域名注册与管理服务。

2020年中国互联网域名产业呈现出典型的“高市场集中度”特征,头部企业通过生态优势构建了宽阔的护城河。市场竞争已超越单纯的资源销售,进入以技术、服务、生态为核心的综合能力比拼阶段。在可预见的市场将在集中化的总体框架下,于细分赛道和增值领域迸发出持续的创新活力。